ARTÍCULOS/ARTICLES

* Centro

Interdisciplinario de Estudios Complejos,

Facultad de

Arquitectura y Urbanismo.

Universidad

Nacional de La Plata.

Argentina

donatolaborde@hotmail.com; sandraur@hotmail.com; adrianiluis59@gmail.com

Cita sugerida: Laborde, M. D., Ursino, S., & Adriani, H. L. (2013) Dinámicas territoriales en el frente portuario de la microregión de Zárate y Campana en las últimas dos décadas. Geograficando, 9(9). Recuperado de http://www.geograficando.fahce.unlp.edu.ar/article/view/GEOv09n09a07

Resumen

Este trabajo es parte de

un Proyecto de Incentivos1 de mayor envergadura. En esta oportunidad, se

presenta el análisis realizado sobre las dinámicas del

sector industrial y los espacios portuarios de la microregión

de Zárate y Campana haciendo énfasis en las tensiones

territoriales resultantes durante la etapa neoliberal y

neodesarrollista iniciada en el año 2002. La elección

de estas ciudades se debió a que han mostrado en los últimos

años un dinamismo superior a la media de la región y

conforman un importante polo industrial y portuario. En los períodos

analizados se pudo observar que recibieron grandes inversiones en

industria, servicios e infraestructuras de parte de firmas

trasnacionales y del Estado, en sus diversos niveles

jurisdiccionales, que ayudaron a consolidar

su liderazgo en la Región Metropolitana de Buenos Aires y

redefinir su posición a diferentes escalas. Pasaron así

a integrar un nuevo espacio geoeconómico, por su inserción

en cadenas productivas globales en el contexto del Mercosur.

Palabras clave: Dinámicas Territoriales; Industria; Puertos; Microregión Zárate-Campana.

Territory dynamics on the port front of the Zarate-Campana microregion during the last two decades

Abstract

This

paper is part of a larger Research Project. At this time we are

presenting the

analysis of port and industry dynamics in the Zarate-Campana

microregion, emphasizing the resulting territorial tensions during

the Neoliberal and Neo-development period which began in 2002. These

cities were chosen because they showed greater dynamism in the last

few years than any other average city in the region as well as

because they make up an important industrial and port pole. During

the periods analyzed it was observed that there were great

investments made in the industrial, service and infrastructure

sectors by transnational firms as well as by the State, at various

jurisdictional levels, which prompted their consolidation as leaders

in the greater metropolitan region of Buenos Aires and the

redefinition of their positioning on various scales. Thus, they came

to form a new geo-economic space, due to being part of global

production chains in the Mercosur context.

Key words: Territorial dynamics; Industry; Ports; Zarate-Campana Microregion.

Este artículo se enmarca en la investigación “El frente portuario de la Ribera Fluvial Pampeana en las estrategias productivas de la economía mundializada”2, cuyo objetivo general es aportar al conocimiento de los procesos de construcción y reconstrucción de los territorios, en el marco de las transformaciones producidas por la reestructuración económica, y en particular las dinámicas que interrelacionan políticas públicas, actores y territorios en dichos procesos. El área de estudio comprende los municipios de Campana y Zárate, y el período de análisis abarca los últimos veinte años.

En una primera parte, se presenta una breve reseña de las políticas aplicadas en la Argentina en el período neoliberal (1976-2001) y en el neodesarrollismo (a partir del 2002), de las transformaciones estructurales emergentes y las dinámicas territoriales a que las mismas dieron lugar, particularizando en la industria y los puertos. En la segunda parte, se caracteriza la microregión de Zárate-Campana y se identifican para cada período las transformaciones que la industria y los puertos registran como consecuencia de las políticas aplicadas, así como las dinámicas territoriales emergentes de las mismas.

A nivel metodológico, para la elaboración de este trabajo se emplearon técnicas cualitativas como el análisis de documentos oficiales, estudios académicos y elaboración propia de cartografía. Para la caracterización y el análisis de las transformaciones en el sector industrial se utilizaron datos secundarios cuantitativos de los Censos Nacionales Económicos de 1974, 1994 y 2004/2005.

Consideramos que el territorio puede ser abordado desde un enfoque multidimensional que permite dar cuenta tanto del espacio como de su interrelación con dimensiones culturales, sociales, políticas y económicas, y de las prácticas, representaciones y proyectos de los distintos actores sociales que se articulan en cada momento histórico.

El territorio es una categoría que presupone un espacio geográfico apropiado socialmente. Esos procesos de apropiación determinan una dinámica territorial, entendiendo por tal “un conjunto de procesos sociales, desiguales y contradictorios, en los cuales, bajo determinadas relaciones de poder, los diferentes actores disputan y reconfiguran -simbólica y materialmente- el territorio a diferentes escalas, en un periodo determinado.”(Cisterna et al.; 2011).

La perspectiva que se adopta en este artículo se centra en las relaciones entre la dimensión económica y el territorio. Se basa en aportes conceptuales de Ciccolella (1999, 2006, 2009), Rofman (2000), Silveira (2008, 2009), en los que se da cuenta de la necesidad de comprender las problemáticas territoriales en el marco de las relaciones entre los procesos de acumulación de capital a diferentes escalas, las políticas públicas y el contexto histórico. Con la actual mundialización de la economía, los territorios y las regiones sufren marcadas transformaciones y así “se rompen los equilibrios precedentes y cambia el contenido de los lugares y del territorio como un todo. De allí la relevancia de entender cómo se implantan en la región los datos del período actual.” (Silveira; 2009: 436).

En los últimos años, las empresas transnacionales han aumentado su poder de negociación y utilizan el territorio en la búsqueda de mayores ganancias, y así determinan la cara hegemónica de las regiones. En el caso del corredor industrial-portuario Rosario- Buenos Aires, donde se ubica la microrregión de Zárate-Campana, se ha concentrado una cantidad significativa de inversiones extranjeras directas, que han cambiado y revalorizado su dinámica territorial. A partir de la crisis del Estado de bienestar, se asiste a nuevas formas de relación entre tecnología y ciencia, trabajo y capital, que determinan un nuevo modelo de industrialización.

Apoyadas en los recientes avances científico-técnicos, las empresas trasnacionales planifican, fragmentan y articulan su producción a escala mundial, diversificando la localización de las etapas que integran el proceso productivo. Esta diversificación genera grandes transformaciones en la composición del territorio, que adquiere nuevos roles, en tanto que los lugares sufren especializaciones productivas de carácter global, como ocurre en el eje norte de la región metropolitana de Buenos Aires.

En las últimas décadas la Argentina registra cambios territoriales que son emergentes de la aplicación de políticas neoliberales, que caracterizaron la inserción del país en la dinámica de la globalización. Luego de la crisis del régimen de convertibilidad, comenzó un período en el que se registraron tasas de crecimiento económico y mejoras en algunos de los indicadores sociales. Sin embargo persisten tendencias del neoliberalismo, entre las cuales se destacan una desigual distribución del ingreso y una fuerte polarización socio-territorial.

La región metropolitana de Buenos Aires constituye el extremo sur del corredor industrial-portuario que se despliega a lo largo de 370 km de costa de los ríos Paraná y de la Plata, entre el norte del aglomerado de Rosario y la microregión de La Plata. Este corredor concentra más del 70% de los recursos del país y sus puertos exportan más del 70% del total (Carriquiriborde y otros, 2012).

La microregión de Zárate-Campana constituye el extremo norte de la región metropolitana de Buenos Aires y forma parte del corredor Central del Mercosur, que vincula las principales ciudades y puertos del Cono Sur3, tanto del Atlántico como del Pacífico. Estas ciudades han mostrado en los últimos años un dinamismo superior a la media de la región y conforman un importante polo industrial y portuario. En los períodos analizados han recibido inversiones en industria, servicios e infraestructuras, de parte de firmas trasnacionales y del Estado, en sus diversos niveles jurisdiccionales.

A partir de 1976, el gobierno militar inició el cambio de modelo económico mediante la aplicación de políticas de desregulación y apertura comercial. Estas políticas se profundizaron a fines de los años ´80 con la sanción de las leyes de reforma del Estado y Emergencia Económica de 1989, que dieron lugar a una mayor desregulación y apertura de la economía, a la privatización de empresas y activos públicos, y a la descentralización administrativa.

Esto sería profundizado en el marco del “Consenso de Washington”, bajo la presión del Fondo Monetario Internacional (FMI) y otros organismos transnacionales de crédito, a través de la implementación del régimen de “convertibilidad”, que equiparó por ley el valor del peso argentino al del dólar estadounidense. Este proceso, además de generar una dinámica económica con eje en la paridad cambiaria, la valorización financiera, el endeudamiento y la transferencia de recursos al exterior, implicó la pérdida de la soberanía cambiaria y monetaria.

En ese marco, los bienes y las empresas del Estado, como los servicios, las autopistas y rutas más rentables, los puertos y aeropuertos más dinámicos, fueron vendidos o concesionados a firmas extranjeras y grupos económicos locales, hecho que modificó el rol del Estado y el enfoque de su participación en la regulación de las relaciones entre clases o sectores, y dio lugar a un rápido proceso de concentración y extranjerización de la economía.

El sector financiero pasó a hegemonizar la economía y el país adoptó una estructura productiva centrada en la exportación de productos primarios y commodities industriales, extranjerizada y concentrada en grandes empresas, principalmente en aquellas que atienden a los segmentos más dinámicos del mercado interno y están asociadas en conglomerados económicos diversificados y/o transnacionales.

Entre los distintos sectores económicos, el sector industrial fue particularmente afectado por dichas políticas. Como señala Schorr, “ya no fue la vinculación entre la producción industrial y el Estado el núcleo central del proceso económico, sino la valorización financiera y la salida de capitales al exterior vinculada a otro tipo de Estado, modificación que derivó en la contracción y en la reestructuración de la producción industrial” (Schorr, 2004: 67).

A comienzos de los ´70 el sector industrial había alcanzado una participación de casi un 30 % del PBI, participación que se redujo a un 23,6% en el decenio 1980-1990 y a un 15,4 % en el 2001, a fines del régimen de convertibilidad. Según el Censo Nacional Económico CNE 2004/2005, el país contaba con un tercio menos de los establecimientos industriales de 1974 y casi un 40% menos del total de puestos de trabajo ocupados4.

Este proceso de desindustrialización estuvo acompañado de una reestructuración del sector que tuvo características diferenciales según rama de actividad, tamaño de las firmas y trayectorias empresariales, y que adquirió un carácter regresivo y heterogéneo. La regresividad residió, por un lado, en que la reestructuración no se basó en potencialidades, capacidades y recursos construidos en la etapa sustitutiva, y por otro, en que se produjo una transferencia de ingresos al interior de la industria desde el sector asalariado hacia el sector empresario; y al interior de este, desde las pymes hacia las fracciones de capital más concentrado. Por su parte, el carácter heterogéneo lo dieron desempeños disímiles entre ramas y empresas, pues coexistían cierres y achicamientos de muchas firmas con reconversiones y crecimiento en otras (Kosacoff, 1993: 28).

El régimen de convertibilidad entra en recesión a fines de los años 90, lo que desencadena una aguda crisis en el año 2001. Con la salida de la convertibilidad y la devaluación de la moneda se sientan bases para la implementación de un modelo denominado neodesarrollista (Feliz y López, 2012). La devaluación de la moneda argentina a comienzos del 2002 y los cambios en las políticas económicas mejoraron la rentabilidad de algunas ramas industriales y la competitividad de los sectores exportadores. Asimismo, se establecieron estímulos a la inversión productiva, especialmente destinados a PyMEs. No obstante la implementación de diferentes políticas industriales y comerciales, las PYMEs encuentran dificultades como las relacionadas con el acceso al crédito y la competencia externa en el actual contexto de crisis internacional.

En 2004 se reactivó la inversión extranjera directa -IED- orientada principalmente a los sectores financiero, inmobiliario y portuario, al igual que en el período anterior. En la industria, la mayor parte se orientó a la compra o capitalización de plantas existentes más que a la instalación de nuevas.

En el período posconvertibilidad la economía argentina creció a una tasa promedio de 9% anual y se recuperó parcialmente el mercado de trabajo; se redujeron los índices del desempleo, que en el promedio del total de aglomerados urbanos pasa del 20,4 en primer trimestre de 2003 al 7,4 en el primer trimestre del 2011 (EPH, 2011).

La ley 23.697 de 1989 creó la figura jurídica del “puerto privado” y estableció la transferencia de todos los puertos a las provincias correspondientes, con excepción del de Buenos Aires, que permanece aún bajo jurisdicción nacional. La ley 24.093 de 1994 estableció pautas para completar la reestructuración portuaria. La operación de los puertos rentables fue concesionada a operadores privados: los agroexportadores de Rosario, Bahía Blanca y Quequén, y el de Buenos Aires, que fue dividido en seis terminales independientes.

Por estar ubicado en jurisdicción de la Provincia de Buenos Aires, el puerto de Dock Sud, que hasta entonces integraba el puerto de Buenos Aires, pasó, en el proceso de descentralización administrativa, a depender de dicha provincia. Estos dos puertos concentran los tráficos con mayor valor agregado

-contenedores y cargas proyecto- y han sido históricamente los únicos puertos importadores de dichos productos. Dicha concentración parece difícil de revertir, a pesar de que la legislación habilita para ello a todos los puertos del país y son varios los que pretenden manejar ese tipo de cargas.

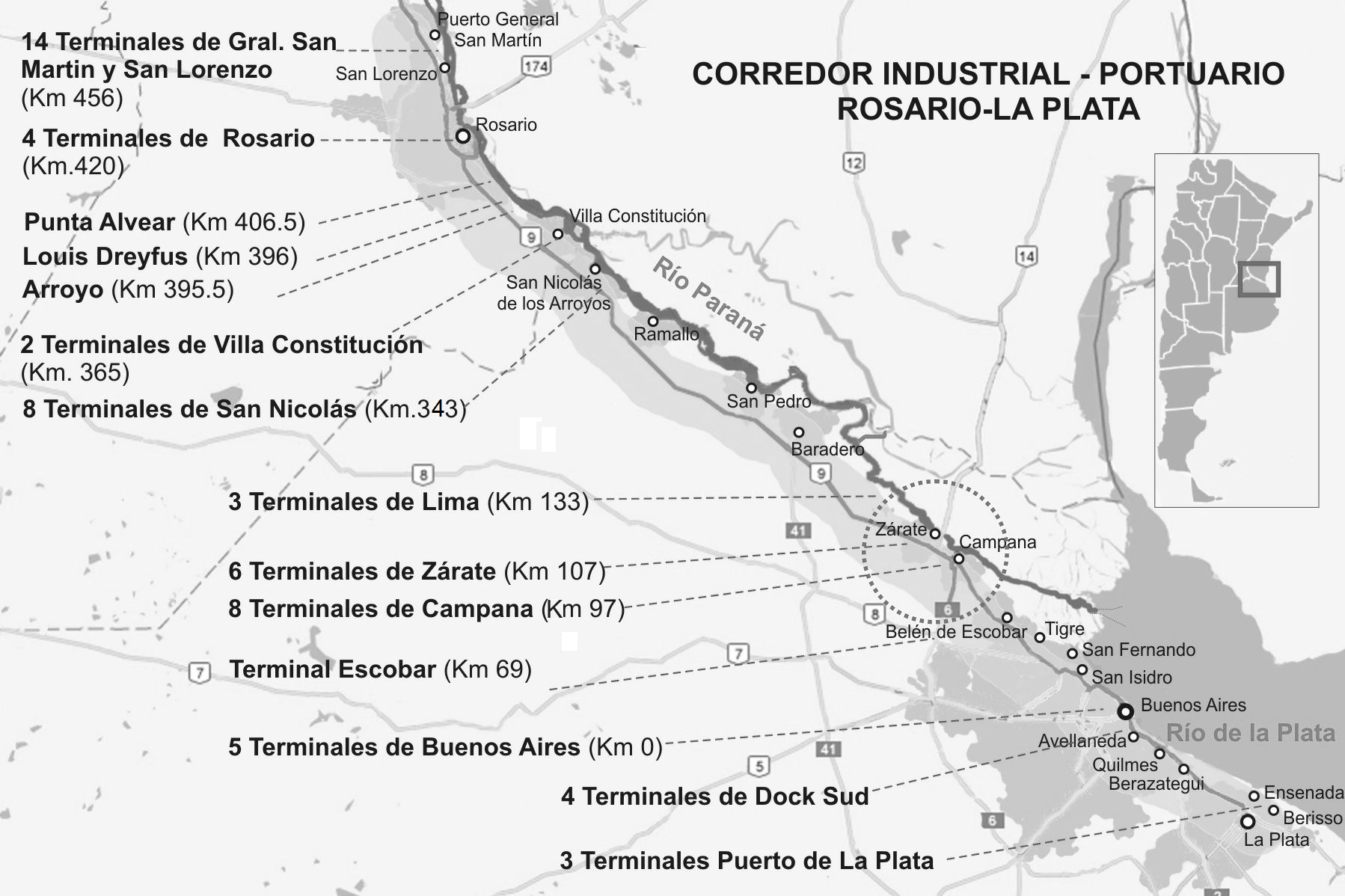

La creación de la figura jurídica del “puerto privado” se dio en un momento de saturación de los puertos agroexportadores, al punto de que ya operaban embarcaderos ilegales o con habilitaciones provisonales, que resultaban indispensables para canalizar la rápida exportación de las cosechas. Por ese motivo, nuevas inversiones portuarias se vieron alentadas con la garantía jurídica que otorgaba la figura del puerto privado y por las obras de profundización del canal navegable de la Hidrovía Paraguay-Paraná. En pocos años, se multiplicaron los puertos y actualmente operan en el corredor Rosario-La Plata, 6 puertos públicos, 37 privados y 46 terminales privadas o concesionadas. Los puertos privados, especializados y modernos, se localizan todos sobre el Río Paraná, entre la localidad de San Martín, en el norte del aglomerado de Rosario, y Campana, en el extremo Norte de la región metropolitana de Buenos Aires. Los puertos del aglomerado de Rosario se especializan en su mayoría en tráficos de cereales, aceites comestibles e hidrocarburos, en tanto que los ubicados entre San Nicolás y Campana operan principalmente rodados y commodities industriales (Figura 1) Las terminales de Buenos Aires y la de Exolgán en Dock Sud operan contenedores.

Figura 1. Puertos del corredor industrial-portuario metropolitano

Fuente: Elaboración propia sobre la base de datos de Antonio Zuidjwijk (www.antonioz.com.ar)

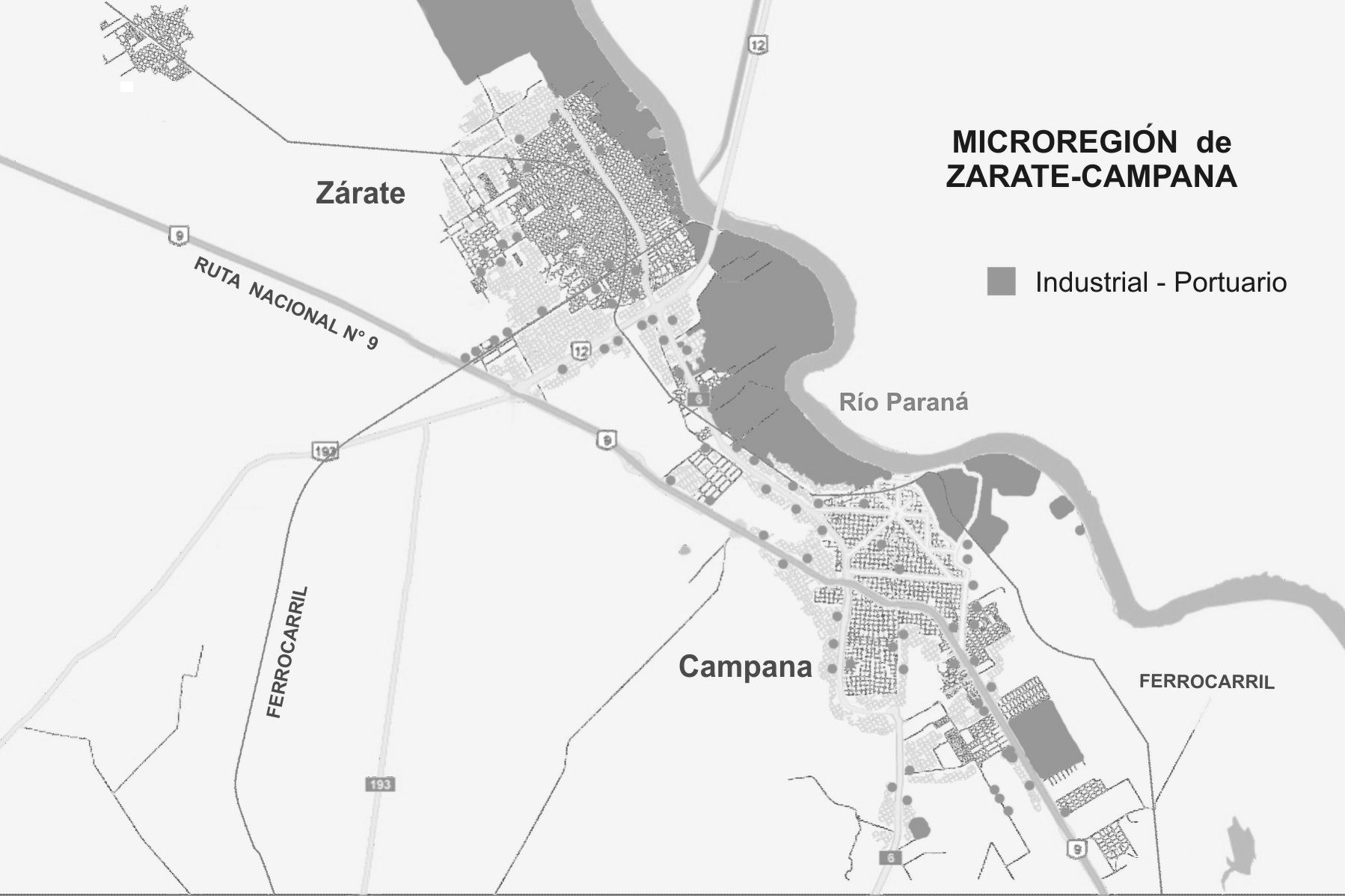

La microregión de Zarate-Campana forma parte del corredor industrial-portuario ribereño y se extiende sobre la margen derecha del Río Paraná5, a 90 Km de la Ciudad de Buenos Aires y 200 Km de Rosario. Su población total es de 208.730 habitantes, concentrada en las ciudades cabeceras de los municipios6 (Figura 2).

Figura 2. Las ciudades de

Zárate y Campana en la microregión

Fuente: Elaboración propia

Está vinculada a importantes ejes de transporte: al norte la Hidrovía Paraguay-Paraná y al sur la autopista Buenos Aires-Rosario-Córdoba y troncales ferroviarias. La hidrovía la conecta con el Océano Atlántico, con el litoral fluvial argentino y con las regiones interiores de tres países del Mercosur; la autopista Buenos Aires-Rosario-Córdoba, con el centro, norte y oeste del país, Bolivia, Chile y puertos del Pacífico; el puente ferrovial Zárate-Brazo Largo -inaugurado en 1977- convirtió a Zárate en un paso ineludible para el transporte y las comunicaciones con el Noreste del país, Uruguay, Brasil y Paraguay.

Desde la construcción del ferrocarril a fines del siglo XIX, ambas ciudades tuvieron un rápido crecimiento. Beneficiadas por su aptitud portuaria, se desarrollaron como centros de servicios y, sobre todo, como puertos exportadores, tanto de la producción agropecuaria de la zona como de las industrias locales relacionadas con dicha producción: frigoríficos, molino harinero y fábricas de celulosa, papel y alcohol. A principios de siglo, cerraron la fábrica de alcohol y el molino, y al cerrar el frigorífico en 1924 la zona inició un largo período de estancamiento.

A partir de los años ´50, se establecieron en Campana, plantas de las ramas siderúrgica y del petróleo, así como varias plantas de elaboración de productos químicos. Unos años más tarde, Campana comenzó una nueva etapa, y se convirtió a fines de los años ´70, en un polo industrial de importancia nacional. En Zárate, mientras tanto, se desarrollaron las industrias químicas, de subproductos de la madera, de la celulosa y papelera; y en 1968, se inició en su jurisdicción la construcción de la central nuclear Atucha I. Para atender a las necesidades de las nuevas industrias se desarrollaron pequeñas empresas, proveedoras de aquéllas. Hacia fines de los años ´60, la creciente demanda de recursos humanos, profesionales y técnicos llevó a la creación, en Campana, de una sede de la Universidad Tecnológica Nacional –UTN-, que en 1974 creó la carrera de Ingeniería química, y diversificó luego su oferta de acuerdo con la demanda de las industrias de la zona.

A partir de mediados de los años ´70 y hasta la actualidad, se instalaron nuevas grandes industrias -metalúrgicas, químicas, biotecnológicas, papeleras, madereras, cerveceras, automotrices, etc.- y tres parques industriales, destinados a plantas de menor porte. La microregión de Zárate-Campana ocupa una de las posiciones más importantes en la RMBA con respecto al valor agregado industrial: ambos municipios sumados ocupan el quinto lugar en la región metropolitana.

Teniendo en cuenta la participación del sector industrial en el Producto Bruto Geográfico de cada partido, la actividad industrial en Zárate y Campana es la más importante con respecto a los restantes sectores de la estructura económica: en Campana representa el 71,5 % del producto y en Zárate el 58,5% (Dirección Provincial de Estadística de la Provincia de Buenos Aires). Asimismo, la industria manufacturera es el sector que mayor cantidad de puestos de trabajo genera: en Campana ocupa el 33, 8 % y en Zárate el 26% del total de ocupados, en ambos casos seguidos por los sectores comercio y enseñanza (CENSO 2004 -Dirección Provincial de Estadística de la Provincia de Buenos Aires).

Los Censos Nacionales Económicos de 1974 y 2004/2005 permiten realizar una aproximación a las características de la dinámica de la actividad industrial de la microregión en el período neoliberal. Mientras que a escala nacional cayó abruptamente la actividad medida en términos de establecimientos industriales y puestos de trabajo ocupados, en Zárate y Campana tenemos situaciones más moderadas.

Como muestra la Tabla 1, en el total de establecimientos industriales Zárate presenta una fuerte disminución mientras que Campana, un estancamiento. Respecto de la cantidad de puestos de trabajo ocupados en ambos partidos se observan variaciones menores al 10%, aunque con incremento en Zárate y disminución en Campana.

Tabla 1. Total de establecimientos industriales y puestos de trabajo ocupados en la industria

|

Censos |

1974 |

2004/2005 |

||

|

Municipio |

Estab. |

Puestos |

Estab. |

Puestos |

|

Zárate |

209 |

4.256 |

131 |

4.501 |

|

Campana |

175 |

7.464 |

172 |

7.056 |

Considerando el valor agregado de la producción industrial (Tabla 2), en el período de la convertibilidad Zárate y Campana muestran incrementos tanto en relación con el total de actividades económicas de cada municipio como en referencia al total de la provincia de Buenos Aires. Asimismo, estos últimos porcentajes son superiores a los registrados para la jurisdicción provincial.

Tabla 2. Valor agregado. Porcentaje del sector industrial respecto del total municipal

|

Jurisdicción |

1994 |

2004 |

|

Zárate |

33% |

58,5% |

|

Campana |

67% |

71,5% |

|

Provincia |

29,6% |

32,2% |

Fuente: Elaboración propia sobre la base de datos Censos Nacionales Económicos. INDEC

Una comparación de ambos partidos permite observar, que si bien Campana mantiene el liderazgo en las tres variables consideradas: establecimientos industriales, puestos de trabajo ocupados y valor de la producción, la actividad industrial en Zárate experimenta proporcionalmente un crecimiento mayor.

Considerando las grandes ramas de actividad industrial según el CNE 2004/2005, tanto Zárate como Campana contaban con empresas en todas las grandes ramas manufactureras. Sin embargo, en ambos municipios es notorio el predominio de dos de ellas: la fabricación de productos metalmecánicos y la industria alimenticia. Ambas ramas agrupan casi el 60% de las empresas en Zárate y el 64% en Campana.

La principal diferencia entre los dos municipios es que mientras en Zárate ambas grandes ramas ocupan porcentajes similares, próximos al 30 % del total de empresas, en Campana se destaca la industria metalmecánica con más del 46% de los establecimientos industriales del partido. Es necesario subrayar que, en este gran conjunto, la actividad que predomina en ambos partidos es la fabricación de productos de metal, excepto maquinaria. No se han registrado empresas en las actividades de mayor intensidad tecnológica, como la fabricación de instrumental óptico y de precisión, y de contabilidad e informática. La excepción es un reducido número de empresas de fabricación de aparatos eléctricos y de comunicaciones. A las dos grandes ramas principales les sigue la fabricación de productos y sustancias químicas, que abarca cerca del 17% de las empresas en Zárate y el 12% en Campana.

Una comparación con los datos del CNE de 1974 muestra cambios significativos producto de la reestructuración del sector. En los dos municipios la industria textil y de confección, minerales no metálicos y maderera presentan importantes caídas en el total de empresas, mientras que la industria química registra aumentos. Otras actividades presentan trayectorias disímiles: en Zárate se incrementó el número de establecimientos de producción de papel e industria editorial mientras que en Campana se incrementó notoriamente la actividad metalmecánica (duplica el número de establecimientos, ya que de 40 pasa a 80) y el conjunto de otras industrias; se mantienen estancadas la producción alimenticia, minerales metálicos y papel edición e impresiones.

De este análisis puede concluirse que la reestructuración sectorial en el período 1974-2004 ha sido diferente en cada municipio. En Campana se destaca el peso creciente del conjunto de actividades metalmecánicas mientras que en Zárate, el descenso tanto de esta última como de la alimenticia. En ambos municipios se fortaleció la industria química y se duplicó el número de establecimientos: de 10 en cada municipio en 1974, se pasó a 21 en Campana y a 22 en Zárate.

En ambos partidos las actividades de mayor aporte al valor agregado son las industrias de insumos difundidos y/o de productos derivados o muy especializados, capital intensivas y con importantes niveles de productividad. Además, son actividades con reducido número de establecimientos y que incluyen a las empresas más grandes: Siderca, Celulosa, Ex ESSO SAPA, Carboclor, entre las más importantes.

De las industrias radicadas a partir de los años ´90, las más significativas son las automotrices Toyota (1997) y Honda (2011), por la complejidad y valor de su producción, por las innovaciones en el proceso de producción y gestión, y por la estrategia productiva, basada en la complementación con sus plantas localizadas en Brasil, que se beneficia con las facilidades del Mercosur, subsidios y reintegros a la exportación asignados al sector.

Si bien la aptitud portuaria tanto de Zárate como de Campana fue, desde sus orígenes, un factor decisivo para el desarrollo de la actividad productiva y comercial de la zona, al principio sólo se trataba de simples embarcaderos, bastante precarios, generalmente propiedad de cada establecimiento. Recién a mediados del siglo XX se construyó un puerto público en cada una de las dos ciudades, mientras que las industrias más importantes contaban con muelles propios.

En los años ´90 se instalaron nuevos puertos comerciales privados, cinco en Zárate7 y dos en Campana8, que, sumados a las terminales privadas de uso exclusivo de plantas, totalizan once modernos y especializados puertos y terminales en la microregión, los cuales operan tráficos de rodados, contenedores, frutas refrigeradas, pulpa de papel, papel de impresión, fertilizantes, productos químicos, caños de acero sin costura, etc. (Tabla 3). En el marco de las nuevas modalidades de gestión de flujos se localizaron en el área tres nuevas empresas de logística, especializadas en carga general, bultos y graneles secos y líquidos, y dos integradas a puertos: Terminal Zárate y Puerto Furlong.

Tabla 3. Puertos y terminales de la microregión de Zárate-Campana. Que operan tráficos de ultamar.

|

Puerto Tráficos Dominio |

|||

|

1 |

Puerto de Zárate |

Tráficos fluviales |

Público |

|

2 |

Terminal Zárate |

Rodados, Contenedores |

Privado |

|

3 |

Vitco |

Trasbordo de petróleo e hidrocarburos |

Privado |

|

4 |

Zárate Port (inhabilitado) |

Químicos-Graneles secos- fertilizantes |

Privado |

|

5 |

Delta Dock S.A. (3 Term.) |

Granos, rodados, contenedores |

Privado |

|

6 |

Terminal Las Palmas (3 Term.) |

Cereales, contenedores, cargas de proyecto9 |

Privado |

|

7 |

Campana |

Tráficos de cabotaje |

Público |

|

8 |

Euramérica y Maripasa Term. |

Jugos de frutas, papel, pulpa de celulosa, etc. |

Privado |

|

9 |

Puerto Furlong S.A |

Carga general |

Privado |

|

10 |

Tagsa (Odfjell Tankers) |

Químicos, petroquímicos, cáusticos, aceites |

Privado |

|

11 |

Rasha (ex Tolueno) |

Hidrocarburos y derivados |

Privado de planta |

|

12 |

Sol Petróleo (ex Carboclor) |

Productos químicos |

Privado de planta |

|

13 |

Esso |

Petróleo crudo, combustibles |

Privado de planta |

|

14 |

Siderca |

Mineral de hierro, tubos de acero sin costura |

Privado de planta |

Fuente: Elaboración propia sobre la base de datos del Anuario Portuario 2008

Como resultado de las dinámicas territoriales producidas en los períodos analizados, la Microregión de Zárate-Campana consolidó su perfil industrial y portuario en la Región Metropolitana de Buenos Aires; redefinió su posición a diferentes escalas y pasó a integrar un nuevo espacio geoeconómico, por su inserción en cadenas productivas globales en el contexto del Mercosur.

La dinámica de la microregión fue liderada principalmente por la inversión extranjera directa, en cuyo marco se localizaron en el área las automotrices Toyota y Honda, al igual que tres nuevas firmas de logística, siete puertos públicos privados y nuevas industrias, todas de capitales trasnacionales o mixtos. De la misma manera que en el período anterior, gran parte de las inversiones se orientó a las grandes industrias productoras de insumos intermedios, las cuales implicaron, en casi todos los casos, inversiones significativas en la reestructuración, ampliación y/o modernización de plantas existentes, con importantes mejoras en la productividad, lo que da cuenta de una continuidad con las dinámicas territoriales propias del neoliberalismo.

Como punto de convergencia de puertos y troncales de transporte fluvio-marítimo, vial y ferroviario, con conexión transfronteriza, la microregión se convirtió en un importante nodo multimodal de escala regional, lo cual es aprovechado principalmente por los actores trasnacionales, que utilizan el territorio por sus ventajas comparativas.

La dinámica adquirida por los procesos de compra o fusión de plantas por grandes corporaciones trasnacionales no sólo profundiza la extranjerización de la producción sino que la concentra cada vez en menos firmas, más poderosas. Se profundiza así también la desigual relación de fuerzas entre los actores trasnacionales y los poderes públicos. A nivel local, estos procesos llevados a cabo por las corporaciones les permiten ocupar un lugar central en las negociaciones con los diferentes niveles del Estado.

Así como muchos de los procesos analizados dan cuenta de una continuidad, y aun profundización de dinámicas territoriales del neoliberalismo, otras han revertido la tendencia. El período neodesarrollista permitió un crecimiento económico que mejoró algunos índices del mercado de trabajo, aunque manteniendo elevados porcentajes de empleo precario de carácter estructural.

Tanto la reestructuración industrial y del Estado como la privatización de la operación de los puertos nacionales más rentables y el establecimiento de la figura del “puerto privado” en el marco de la legislación de los años ´90, representaron grandes oportunidades de negocios para inversores extranjeros. Los concesionarios de puertos y terminales públicas fueron, en su gran mayoría, grandes firmas transnacionales, que mediante importantes inversiones los hicieron competitivos.

1 El proyecto de incentivos se denomina “El frente portuario de la Ribera Fluvial Pampeana en las estrategias productivas de la economía mundializada” y su objetivo general es identificar las dinámicas territoriales emergentes de las políticas aplicadas, tanto en el período neoliberal como en el neodesarrollismo iniciado en 2002, en los sectores industrial y portuario.

2 Dirigido por la Arq. Helena Carriquiriborde.

3 San Pablo, Río de Janeiro, Montevideo, Buenos Aires, Rosario, Santiago de Chile y Valparaíso en el Pacífico.

4 En 1974 el total de establecimientos industriales era de 126.300 y el de puestos de trabajo ocupados de 1.525.200. Para el CNE 2004/2005, los valores eran de 85.000 y de 955.800, respectivamente.

5 Hidrovía Paraguay-Paraná.

6 El municipio de Campana cuenta con 94.961 habitantes y la ciudad de Campana reúne 86.860 habitantes, el 91,5% del mismo. El municipio de Zárate cuenta con 114.269 y la ciudad con 98.522 habitantes, el 86,2%. (Censo Nacional de Población, Hogares y Vivienda, INDEC 2010).

7 Terminal Zárate, Zárate Port, Delta Dock, Terminal Las Palmas y VITCO.

8 Puerto Furlong, Euramérica y Maripasa.

9 Se entiende por carga de proyecto a mercadería extra pesada y sobre dimensionada, líneas de producción y embarques especiales.

ANUARIO PORTUARIO Y MARÍTIMO (2008) Buenos Aires: Desarrollos Editoriales.

CARRIQUIRIBORDE, Helena y otros (2012) Industrie, ports et transformations territoriales dans la région métropolitaine de Buenos Aires: Zárate et Campana, continuités et nouvelles dynamiques. Métropoles des Amériques en mutation. Quebéc: Presses de l'Université du Québec, pp. 78-101.

CICCOLELLA, Pablo (1999). “Globalización y dualización en la Región Metropolitana de Buenos Aires. Grandes Inversiones y reestructuración socioterritorial en los años noventa” EURE, V. 25, Nº 76. Santiago de Chile, pp. 5-27.

CICCOLELLA, Pablo. (2006) Economía y espacio: Ejes de discusión para un desarrollo territorial más allá de la globalización. Trelew, Párrafos Geográficos V5 (1) IGEOPAT.

CICOLELLA, Pablo y BAER Luis (2009) “Crecimiento económico y estructura metropolitana. Continuidades y discontinuidades en el desarrollo territorial de la RMBA entre 1990 y 2007”. Montevideo, XII Encuentro de Geógrafos de América Latina.

CISTERNA, Carolina (coord.) (2011) Despojos. La Dinámica territorial de la Argentina posneoliberal. Mar del Plata: Mimeo.

FÉLIZ, Mariano y LÓPEZ, Emiliano (2012) Proyecto neodesarrollista en Argentina ¿Modelo nacional-popular o nueva etapa en el desarrollo capitalista? Buenos Aires: El colectivo.

KOSACOFF, Bernardo (1993) El desafío de la competitividad. La industria argentina en transformación. Buenos Aires: Alianza

ROFMAN, Alejandro (2000) Desarrollo regional y exclusión social. Transformaciones y crisis en la Argentina contemporánea. Buenos Aires: Amorrortu.

SCHORR, Martín. (2004) Industria y Nación. Poder económico, neoliberalismo y alternativas de reindustrialización en la Argentina contemporánea. Buenos Aires: Edhasa.

SILVEIRA, María Laura. (2008). Los territorios corporativos de la globalización. Revista Geograficando. Año 3 No 3. Departamento de Geografía. Facultad de Humanidades y Ciencias de la Educación. La Plata, UNLP, pp. 13-26.

SILVEIRA, María Laura (2009) Región y división territorial del trabajo: desafíos en el período de la globalización. Colombia, Revista del Centro de Investigaciones en Desarrollo Humano. Universidad del Norte vol. 17, n° 2, Diciembre, pp. 434-455.

DIRECCIÓN PROVINCIAL DE ESTADÍSTICA DE LA PROVINCIA DE BUENOS AIRES (2004/2005). Producto bruto geográfico. Desagregación por municipio. http://www.ec.gba.gov.ar/Estadistica/index.htm

INSTITUTO NACIONAL DE ESTADÍSTICAS Y CENSOS (1974, 1985, 1994). Censos Nacionales Económicos 1974, 1985 y 1994. http://www.indec.mecon.ar/

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS. República Argentina. Indicadores económicos Octubre 2010. www.indec.mecon.ar

REVISTA DEL CENTRO DE INVESTIGACIONES EN DESARROLLO HUMANO (2009); Puertos y Transporte Multimodal, publicaciones varias y mimeos, Universidad del Norte vol. 17, n° 2, diciembre, issn 0121-3261ZUIDJWIK, Antonio, Buenos Aires, http://www.antonioz.com.ar/

Recepción: 7 de mayo de 2013.

Aceptación: 26 de septiembre de

2013.

Esta obra está bajo licencia

Creative Commons Atribución-NoComercial-SinDerivadas 2.5 Argentina