Artículos

Nuevos usos del territorio, intermediación financiera y convergencia tecnológica en Argentina

Derlis Daniela Parserisas

Guillermo Schiaffino

Derlis Daniela Parserisas

Guillermo Schiaffino

Resumen: En el periodo de la globalización las finanzas encuentran nuevas formas de expandirse en la sociedad y el territorio a partir de las modernizaciones tecnológicas contemporáneas. El uso de objetos técnicos –como los smartphones– y las plataformas digitales aceleraron la difusión de servicios y productos financieros en entornos virtuales. El objetivo del trabajo es comprender los nuevos usos del territorio y la modernización tecnológica, a partir de acciones de empresas fintech que operan fundamentalmente en medios electrónicos de pagos mediante aplicaciones móviles. La metodología empleada se basa en consultas de fuentes de información secundaria, tales como publicaciones de instituciones públicas y privadas y trabajos académicos referidos al tema, y también fuentes primarias basadas en entrevistas a informantes que trabajan en empresas de servicios informáticos y telecomunicaciones en Argentina.

Palabras clave: Territorio, Modernización tecnológica, Objetos técnicos, Servicios financieros.

New uses of the territory, financial intermediation and technological convergence in Argentina

Abstract: In the period of globalization, finance finds new ways to expand in society and the territory through contemporary technological modernizations. The use of technical objects —such as smartphones— and digital platforms accelerated the spread of financial services and products in virtual environments. This article aims to understand the new uses of the territory and technological modernization, based on actions by fintech companies that operate mainly with electronic means of payment through mobile applications. The methodology used is based on consultations of secondary information sources, such as publications by public and private institutions and academic papers related to the subject, and primary sources based on interviews with informants who work in computer and telecommunications service companies in Argentina.

Keywords: Territory, Technological modernization, Technical objects, Financial services.

Introducción

Las modernizaciones técnicas y organizacionales en los procesos de producción y consumo son comandadas por las variables dominantes del periodo –finanzas, tecnociencia e información–. La manifestación del fenómeno financiero aprovecha las posibilidades técnicas y encuentra nuevas formas de expandirse territorialmente a través de servicios y productos ofrecidos. Entre esas posibilidades técnicas y organizacionales, la existencia de objetos técnicos como los smartphones, junto al desarrollo de plataformas digitales, constituye una condición oportuna para el avance de las finanzas. Estas se complejizan en sus formas de organización pero también se vuelven cada vez más intermediarias de las demás formas de trabajar y de consumir. El objetivo del trabajo es comprender los nuevos usos del territorio y la modernización tecnológica, a partir de acciones de empresas fintech que operan en medios electrónicos de pagos mediante aplicaciones móviles. La metodología se basa en la triangulación metodológica. Se consultaron fuentes de información secundaria, tales como publicaciones de instituciones públicas y privadas y trabajos académicos referidos al tema. También se utilizaron fuentes primarias que consistieron en entrevistas realizadas a informantes que trabajan en empresas de servicios informáticos y telecomunicaciones en ciudades de Argentina.

El artículo1 analiza en primer lugar el avance de las finanzas, la tecnociencia y la información en el territorio en la actualidad. En segundo lugar, se abordan las posibilidades del sistema técnico contemporáneo, fundamentalmente la difusión del sistema técnico vinculado a internet y a la telefonía celular que posibilita las transformaciones y expansión de las finanzas en el territorio. En tercer lugar, se analiza el papel de las empresas fintech como nuevos actores en las economías urbanas a partir del uso de plataformas digitales móviles. Por último, se presentan las consideraciones finales del trabajo y la bibliografía consultada.

Resultados y discusión

El avance de las finanzas, la tecnociencia y la información en el territorio en el periodo actual

En los tiempos actuales la organización de los territorios en los países periféricos se realiza en base a lo que Santos (2000) reconoció como tendencias constitutivas de la globalización: unicidad técnica, convergencia de los momentos y unicidad del motor o de la plusvalía.

La primera se refiere a que “el movimiento de unificación, intrínseco a la naturaleza del capitalismo, se acelera, para alcanzar hoy su punto culminante con el predominio, en todos los lugares, de un único sistema técnico, que es la base material de la globalización” (Santos, 2000, p. 161).

Se trata de la manifestación de un sistema técnico hegemónico que se vuelve ubicuo por medio de la dominación de objetos técnicos-informacionales. Sin embargo, el fenómeno técnico implica el uso social de la técnica y, en ese sentido “el fenómeno técnico no se refiere únicamente a los objetos, sino que está vinculado, simultáneamente, a las formas de acción, posibles y realizadas, que se concretan en cada periodo histórico” (Creuz, 2020, p. 194).

Entretanto, la unicidad técnica del periodo actual no suprime el principio de selectividad como principio de jerarquía, según el cual “todos los otros lugares son evaluados y deben referirse a aquellos dotados de técnicas hegemónicas”; es decir, “las técnicas no hegemónicas son hegemonizadas” (Santos, 2022, p. 33).

La convergencia de los momentos se da por la fluidez efectiva de la información entre “actores del tiempo real” (Santos, 2022, p. 35). La información como variable dominante del periodo “ha adquirido la posibilidad de fluir instantáneamente y de comunicar a todos los lugares, sin ningún desfase, el acontecer de cada uno” (Santos, 2000, p. 167). Esa condición del periodo hace posible el funcionamiento integrado de sistemas técnicos productivos y financieros que conectan los lugares en la escala global. Una cuestión que vemos cada día más presente es que, a partir de las técnicas de la información, sucede una aceleración de los intercambios de información, de dinero y de mercaderías que se realizan en porciones de tiempo cada vez menores.

Por último, la unicidad del motor de la vida económica y social se refiere a la generación de plusvalía a nivel mundial que es apropiada por un reducido número de agentes (Santos, 2000). En otras palabras, la producción se realiza en la escala mundial, por intermedio de empresas globales (Santos, 2022) cuyo comando es centralizado gracias a la incorporación de las tecnologías de la información.

Esas tendencias constitutivas de la globalización se manifiestan geográficamente a través de un medio técnico-científico-informacional (Santos, 2000) que se difunde selectivamente en el territorio. Se reconocen así lógicas de diferenciación en el territorio según sea mayor o menor la presencia de las variables técnicas, científicas e informacionales.

La globalización, como lo explica Silveira (2012), “debería ser comprendida como una realidad histórica, una existencia o un período. (…) En cuanto período, la globalización debería ser analizada buscando reconocer variables-clave o determinantes, las cuales permitirían identificar el inicio y el final del período (p. 33)”.

En ese sentido, la autora señala que: “la ciencia, la técnica, la información y la finanza son variables determinantes que se vuelven dominantes y constituyen un complejo que rige el movimiento del actual momento de la historia” (Silveira, 2012, p. 33). Son las variables motoras de la actual división territorial del trabajo hegemónica que marcan el ritmo de la modernización y determinan las otras formas de trabajar y producir en las ciudades. Es así que algunas empresas encuentran nuevas escalas de acción en sus procesos de producción y de consumo, y el Estado se vuelve un acelerador o un freno ante la presencia de esas variables en el territorio.

La difusión del medio técnico-científico-informacional (Santos, 2000) ofrece mejores posibilidades para el desarrollo de ciertas actividades, como las comunicaciones y el sistema financiero, ya que estas se organizan en base al uso de las variables clave del periodo.

Autores como Chesnais (1999) y De Brunhoff (2009) comprenden la globalización como una fase del capitalismo caracterizada por la preeminencia de las finanzas. En el periodo actual, Santos (2022) se refiere a la violencia del dinero y de la información como característica clave de la globalización y explica que, en la fase histórica actual, la lógica que rige es la de la internacionalización del crédito y de la deuda. Por su parte, Harvey (1998) plantea que la globalización constituye una nueva fase del proceso intrínseco de producción capitalista del espacio, y la define como un proceso de producción de desarrollo temporal y geográfico desigual. En una perspectiva similar sobre la producción del espacio, Smith (2020) ha estudiado el desarrollo geográfico desigual en el capitalismo y la tendencia hacia la diferenciación espacial como parte del desarrollo contradictorio de este modo de producción.

Los ritmos cada vez más acelerados en las formas de producción y de consumo dan cuenta de la aceleración contemporánea (Santos, 2000) que, como condición del periodo, involucra, entre otros, aspectos de naturaleza técnica, científica y demográfica. De ese modo resulta interesante que, en base al proceso de la convergencia de los momentos y a la presencia de un sistema técnico integrado, “la conquista de la velocidad permite un desplazamiento más rápido de las cosas, de los hombres y de los mensajes” (Santos, 2000, p. 167). En ese contexto, los actores cuya escala de acción es global poseen la capacidad de usar corporativamente el territorio como plataforma (Silveira, 2007) y aprovechar, en sus sistemas de producción, los flujos de información. Por ejemplo, las empresas de telecomunicaciones, el comercio, los bancos y otras entidades financieras “son tributarios del flujo de información facilitado por las nuevas tecnologías de comunicación” (Santos, 2000, p. 167). Así, numerosos procesos de producción y consumo son beneficiados por la aceleración contemporánea y, en base a las posibilidades que ofrece el fenómeno técnico contemporáneo, surgen nuevas formas de usos y organización del territorio.

En relación a esos nuevos usos del territorio, un autor como Srnicek (2018, p. 13) analiza los efectos de la tecnología digital en el capitalismo y explica que, en la fase actual del modo de producción, “la plataforma emergió como un nuevo modelo de negocios, capaz de extraer y controlar una inmensa cantidad de datos”. En ese sentido, la importancia que adquiere la tecnología digital en procesos de comercialización y consumo es semejante al protagonismo que logran las finanzas. Estas se expanden en la sociedad y en el territorio a partir de las modernizaciones tecnológicas del periodo como, por ejemplo, mediante el uso y difusión de las plataformas digitales, las innovaciones en los objetos técnicos como el smartphone y la expansión los sistemas técnicos que permiten su funcionamiento.

Al referirse a los servicios financieros, el geógrafo Creuz señala que

se reconocen nuevos actores sociales, nuevas tecnologías, una nueva naturaleza de los servicios prestados y una multiplicidad de demandas de los diferentes estratos de la población. Dichas demandas florecen de la profundización de la división del trabajo en las finanzas (Creuz, 2020, p. 17).

Es así que, cada vez con más fuerza, las finanzas en sus formas de dinero líquido y digital, crédito y deuda trascienden la esfera bancaria (Parserisas, 2018). Si bien los bancos incorporan innovaciones técnicas del periodo, proliferan nuevos actores en las economías urbanas que ofrecen productos y servicios financieros en entornos virtuales, a través del uso de plataformas digitales.

Las posibilidades de existencia ofrecidas por los sistemas técnicos modernos permiten que las finanzas, junto a la información y la tecnociencia, se vuelvan inherentes a la esfera productiva, al trabajo y también a los consumos de la población. Las finanzas se vuelven omnipresentes a través de la intermediación en los pagos de salarios, acceso y pago de servicios, solicitudes de préstamos para inversiones productivas y para consumo de empresas y familias, como así también en el financiamiento de bienes necesarios para la vida cotidiana. Hoy en día buena parte de esas transacciones se concreta a través de sistemas y objetos técnicos modernos, es decir, en virtud de las posibilidades que ofrece el sistema técnico en la actualidad.

Las posibilidades del sistema técnico contemporáneo y el fenómeno financiero en el territorio nacional

La difusión del sistema técnico vinculado a internet y a la telefonía celular

Como ya mencionamos, las variables motoras contemporáneas permiten reconocer un nuevo sistema temporal y una nueva organización del espacio. Las tecnologías de la información y comunicación han constituido uno de los sistemas técnicos de más rápida difusión. La densificación de los flujos y el aumento de las infraestructuras vinculadas a las telecomunicaciones permiten, especialmente a los agentes hegemónicos, tomar decisiones más rápidas y precisas, además de posibilitar la reestructuración de ciertos procesos productivos.

Hegemónico, el sistema técnico actual, que posee una escala de acción planetaria, se unifica a partir de redes de producción y comercialización. Sin embargo, la propagación de ese sistema es selectiva, debido a que no se instala de manera homogénea en todos los lugares. A partir de la instalación de producciones modernas y divisiones territoriales del trabajo más complejas en ciertas porciones del territorio, las regiones necesitan y demandan densidades técnicas significativas como así también normas para su producción y funcionamiento.

Observamos que Argentina, principalmente en su área concentrada, recibe nuevas posibilidades de comunicación y recursos de conocimiento que admiten la existencia de eventos de nueva naturaleza.2 En esa porción del territorio, conformada a grosso modo por la ciudad de Buenos Aires –capital del país– y las provincias de Buenos Aires, Córdoba y Santa Fe, las variables modernas presentan una mayor difusión y, por lo tanto, la densidad de infraestructuras, de población, de circulación de personas y mercancías, entre otros elementos, es más alta.

Si nos referimos a las telecomunicaciones, la construcción de macrosistemas técnicos (Gras, 1993; Santos, 2000) ha sido esencial para el funcionamiento de otros sistemas técnicos como el de internet y la telefonía móvil. Un ejemplo de ello son las redes troncales de fibra óptica que conectan el territorio argentino con el resto de América del Sur y el Caribe, Europa y África.

En virtud de la proliferación de los teléfonos inteligentes fue necesaria la expansión de las redes que permiten la comunicación inalámbrica, esto es, nuevos sistemas técnicos instalados en el territorio. El funcionamiento de la comunicación móvil se basa en el envío y recibo de señales de ondas de radio a la antena de telefonía más próxima, denominada estación base o radio base (ERB). Ese objeto técnico envía la información a una central de conmutación que remite, a su vez, la información a otra estación base cercana para que sea recibida por otro dispositivo. El área de cobertura de una estación base se denomina célula y su radio de acción depende de distintos factores, como la cantidad de usuarios conectados, el medio construido, los edificios de altura y el relieve.

Debido al aumento del uso de smartphones y del consumo de múltiples funciones y servicios que estos posibilitan, fue necesaria la instalación de nuevas estaciones de radio base en el territorio nacional. Se reconoce así que la indisolubilidad entre esos objetos técnicos –teléfonos y estaciones de radio base– es una condición técnica del periodo. En otras palabras, la expansión de radio bases y de smartphones es concomitante y necesaria.

Las primeras antenas 4G se instalaron en diciembre de 2014 en algunas áreas de la ciudad de Buenos Aires, Córdoba y Rosario. A partir de 2015, la red se expandió al resto de Argentina y desde entonces su difusión se aceleró, acumulando en el tercer trimestre del 2020 un total de 33.004 estaciones. Sin embargo, se observa una clara concentración de las radios bases 4G en las provincias que forman parte del área concentrada: Buenos Aires (38,18 %), Ciudad Autónoma de Buenos Aires (11,78 %), Córdoba (9,70 %) y Santa Fe (7,88 %), jurisdicciones que, juntas, suman el 67,55 % de las radios bases 4G del país. En el resto de las provincias del país se localiza el 30 % de radio bases 4G.3

La cobertura de la red 4G acompaña la configuración territorial del área concentrada, siguiendo el recorrido de las principales vías de comunicación en dichas provincias. Podemos advertir la superposición indispensable de este sistema técnico con infraestructuras ya instaladas como autopistas y rutas nacionales y provinciales. Asimismo, la mayor presencia de la red se produce especialmente en las principales aglomeraciones del país (Schiaffino, 2022).

Ese mercado es controlado, en la actualidad, por tres operadores móviles de red: Movistar (Telefónica), Personal (Telecom) y Claro (América Móvil).

En 2018, la fusión de Telecom y Cablevisión fue un momento significativo ya que esas firmas, controladas por el grupo Clarín, comenzaron a ofrecer el servicio de cuádruple play (telefonía fija y móvil, TV por cable e internet) (Sainz, 5/10/2021). De esa manera, ese grupo económico concentra el 42 % de la telefonía fija (Telecom), el 34 % de la móvil (Personal, de Telecom), el 56 % de las conexiones fijas a internet (Fibertel, de Cablevisión, y Arnet, de Telecom), el 35 % de las móviles (Personal, de Cablevisión) y el 40 % de los abonos de TV paga (Cablevisión) (Lufrano, 2019, p. 6).

Por su parte, la empresa Movistar, del grupo internacional Telefónica, ofrece telefonía celular, telefonía fija e internet, pero también MovistarPlay, un servicio de contenido on demand para ver televisión en vivo y un catálogo de series, películas, documentales por medio de la web o de la aplicación, y Movistar Tv, su servicio de televisión paga para clientes que tengan fibra óptica y línea fija. La firma concentra el 43 % de la telefonía fija, el 33 % de la móvil a través de Movistar y el 27 % de los accesos fijos de banda ancha por medio de Speedy (Lufrano, 2019). Mientras que Claro, del grupo América Móvil, también ofrece servicios de telefonía fija, internet y Claro Video, como se denomina su servicio on demand. La firma controla el 36 % de internet y el 29 % de la telefonía mediante su firma Claro.

Podemos advertir que en Argentina se constituye un mercado oligopólico privado de las telecomunicaciones en un contexto de una modernización selectiva del territorio. Sadin (2018, p. 52) señala que “la introducción de la telefonía móvil permitió la comunicación ubicua, sin atadura con ningún sitio fijo, desde casi todos los puntos de un territorio”. En ese sentido, el smartphone constituye un objeto técnico que adquiere un protagonismo creciente en el periodo actual. Los sistemas técnicos posibilitan avances en las telecomunicaciones y la interconexión del sistema financiero a escala planetaria como otra característica del periodo de la globalización. Se reorganizan los territorios nacionales y se reconocen nuevos dinamismos en los lugares, por ejemplo a través del crédito, el endeudamiento, los medios de pagos electrónicos y la presencia progresiva del dinero digital.

Las innovaciones del sistema financiero y su complementariedad con los objetos técnicos del periodo

La actividad financiera en sí misma parece ganar una autonomía nunca antes vista con respecto a las demás actividades (Contel, 2009), pero su dinamismo es posible por las condiciones materiales, es decir, la presencia de complejos sistemas y objetos técnicos en el territorio, vinculados fundamentalmente con las telecomunicaciones y la informática.

En las últimas décadas existen entidades no bancarias que ofrecen préstamos personales y tarjetas de crédito (Parserisas, 2018) y también otras empresas extrabancarias –Rapipago, Pago Fácil, Western Union, entre otras–, localizadas en las ciudades, que se dedican exclusivamente al cobro de servicios y envíos de dinero (Creuz, 2020), cuyas acciones se efectúan en base a la existencia de objetos técnicos modernos como los descritos en el apartado anterior. Además de esas empresas instaladas en las áreas comerciales y de circulación del tejido urbano, aumentan, en los últimos años, las plataformas digitales (Srnicek, 2018) que funcionan mediante acceso a internet y uso de aplicaciones móviles en los teléfonos celulares y, así, pueden ofrecer productos financieros. Se trata del uso de objetos técnicos que son creados y funcionan a partir de la información (Santos, 2000). Las finanzas se expanden a través de la circulación de dinero digital, el crédito ofrecido en entornos virtuales y el uso creciente de medios de pagos digitales a través de los smartphones. Diversos actores financieros, bancarios y no bancarios, incorporan innovaciones tecnológicas en sus formas de organización y mejoran los modos de intermediación financiera entre las demás actividades, aprovechando las posibilidades técnicas del periodo y de la economía digital. Se trata de los actores del circuito superior de la economía urbana4 que, vinculados a las finanzas, son portadores de la técnica y sus acciones en el territorio son ejecutadas en base a la información y a su mayor grado de organización y de posibilidades de usos de la técnica. De esa manera, “los actores del circuito superior –disponiendo y, paralelamente, produciendo las últimas innovaciones tecnológicas– crean demandas y organizan los mercados a través del control de los objetos que definen los contenidos, los ritmos y la división del trabajo (Creuz, 2020, p. 195).

Por ejemplo, los bancos, como actores del circuito superior financiero, incorporan innovaciones para funcionar en entornos digitales a través del desarrollo de aplicaciones móviles que ofrecen servicios financieros. También surgen nuevos actores financieros que operan exclusivamente en entornos digitales: las denominadas fintech, a partir de las finanzas y la tecnología, ofrecen productos y servicios financieros como préstamos, medios de pagos, billeteras digitales, entre otros. En ese contexto de operaciones que se realizan fundamentalmente en entornos digitales, el uso del smartphone, como objeto técnico, por parte de los ciudadanos, responde a demandas creadas, específicamente, sobre el consumo de servicios y productos financieros.

Las innovaciones en el sistema financiero, con acciones que se concretan en entornos digitales, implican una reorganización de la actividad. No solo se transforma y se profundiza la división del trabajo financiero (Creuz, 2020) al crearse nuevas áreas de producción de ideas acerca de cómo comunicar y difundir contenidos financieros, sino que también esa mayor complejidad de la actividad financiera es posible en base a la solidaridad organizacional (Santos, 2000) entre actores y entre sistemas técnicos preexistentes que se complementan con nuevos objetos técnicos del periodo contemporáneo.

Una solidaridad horizontal puede distinguirse entre los propios actores del circuito superior vinculados a las finanzas y a los sistemas técnicos modernos como, por ejemplo, acuerdos entre entidades financieras bancarias y no bancarias y firmas que proveen las plataformas digitales a través de sus tiendas virtuales: App Store y Google Play, desde las cuales se descargan las aplicaciones a los teléfonos celulares. También se establecen acuerdos entre estas firmas y otras vinculadas a la producción de los propios objetos y sistemas técnicos comunicacionales como las fabricantes de teléfonos inteligentes Huawei, Samsung, Motorola, entre otras firmas con presencia global (Google y Samsung firman un acuerdo de licencias cruzadas para los próximos 10 años, 26/01/2014).5

El uso de plataformas digitales móviles y la difusión de servicios financieros: el papel de las empresas fintech en las economías urbanas

Las divisiones territoriales del trabajo, vinculadas a las finanzas, se profundizan, se vuelven más complejas, ante la presencia de nuevos actores que ofrecen productos y servicios financieros cuyas acciones impactan territorialmente pero se ejecutan en entornos digitales a partir de aplicaciones y plataformas conectadas por la red de internet. Nos referimos a las denominadas fintech que ofrecen servicios diversos, entre ellos: pagos, banca online, negociación de mercados, financiación colectiva, desarrollo de sistemas de seguridad financiera, asesoramiento online, etc. Esas transacciones que se realizan mediante páginas web y aplicaciones móviles en smartphones son cada vez mayores. La difusión de la fintech se trata de un fenómeno mundial, del cual Argentina forma parte.

Según el Banco Interamericano de Desarrollo (2022) en América Latina, entre 2017 y 2021, los emprendimientos fintech crecieron de 703 a 2482. Brasil y México representan los dos mayores mercados fintech, ya que agrupan más de la mitad de las fintech de la región. Luego, se encuentran Colombia (279 empresas), Argentina (276) y Chile (179). Cabe señalar que en Argentina, casi el 50 por ciento de las fintech están en los segmentos de pagos y préstamos (Ortega y Radici, 2018, p. 27).

La intermediación financiera de las fintech se ha profundizado en el contexto de aislamiento obligatorio establecido por el gobierno nacional argentino en el marco de la pandemia por Covid-19 desde el año 2020. Las finanzas han aumentado su intermediación entre las demás divisiones territoriales del trabajo en las ciudades y con nuevos actores financieros, con mayores grados de poder y organización en el territorio, que ejecutan sus acciones en los intersticios de la división territorial del trabajo bancario (Parserisas, 2020). Algunas de las fintech, como Mercado Pago, orientadas también a satisfacer necesidades de la población no bancarizada, ofrecen productos como préstamos de dinero, tarjetas de débito o crédito y posibilidades de pagos electrónicos. Mercado Pago es una plataforma digital de la empresa Mercado Libre, que en el año 2017 comenzó a competir en el área de medios de pago junto con firmas que históricamente habían controlado ese mercado, a través de la oferta de “terminales de puntos de venta” o también denominadas point of sale (POS).

A diciembre de 2017 según datos de la Administración Federal de Ingresos Públicos, en Argentina había 800.000 POS activos. Y a finales del año 2018, la empresa Mercado Libre llevaba vendidos 400.000 POS móviles, es decir, el 50 por ciento del parque histórico argentino (Ortega y Radici, 2018, p. 44).

En base a los sistemas técnicos del periodo este tipo de firmas se constituye y se expande, fundamentalmente, entre actividades productivas y comerciales que todavía no han implementado el cobro electrónico en los servicios y productos que comercializan.

En el año 2020, muchas de las fintech, entre ellas Mercado Pago, sofisticaron sus sistemas de pagos mediante las aplicaciones móviles y lograron una mayor intermediación financiera no solo operando como medios electrónicos de pago sino también al permitir la ejecución de diversas operaciones económicas en entornos digitales. Las fintech orientadas a los medios de pagos, denominadas “billeteras virtuales”, son aplicaciones instaladas en el smartphone y permiten realizar transacciones financieras sin necesidad de recurrir a una oficina física de atención al público. Entre las funciones que ofrecen se encuentran: recibir dinero desde una cuenta bancaria, vincular la cuenta con una o varias tarjetas de débito emitidas por bancos, transferir dinero de forma inmediata entre usuarios de la aplicación y de bancos, realizar pagos a través del “código de respuesta rápida” de la aplicación –denominado código QR o Quick Response–, recargar tarjetas magnéticas de transporte y realizar cargas de dinero en las líneas de teléfonos celulares. Asimismo, se pueden realizar cobros en comercios de las ciudades y pagos de servicios en los hogares como energía eléctrica, teléfono, internet, impuestos, a través de la lectura del código de barras de la factura usando la cámara del smartphone. En Argentina, Mercado Pago ha sido una de las fintech que más ha crecido en la intermediación de pagos electrónicos. Según Forbes, a finales del año 2020, en Argentina las transacciones de pagos totales aumentaron 131 % con respecto al año anterior, totalizando 659,3 millones de transacciones. Asimismo, la base de usuarios activos a finales de 2020 aumentó interanualmente un 71,3 % y alcanzó 74 millones de usuarios (Mercado Libre despegó en 2020: cuáles fueron los números del gigante, 2/3/2021).

Los bancos, como actores tradicionales del sistema financiero, han tenido que adaptarse a estas nuevas formas de organización y de comunicación con sus clientes al ofrecer productos y servicios financieros. A finales de 2020, más de 30 bancos con presencia en Argentina lanzaron la billetera digital MODO no solo para simplificar los pagos con dinero electrónico, sino también para integrar a las entidades bancarias del país en una única aplicación digital (Lanzaron MODO, la billetera virtual impulsada por más de 30 bancos, 2/12/2020). Esta modernización en los modos de pagos bancarios necesariamente se realiza en base a los objetos técnicos como las terminales de cobro bancarias Lapos o Posnet, presentes en las tiendas físicas. Para realizar el pago mediante MODO, los clientes bancarios necesitan descargar la aplicación en su smartphone, desde las tiendas virtuales de Apple o Android.

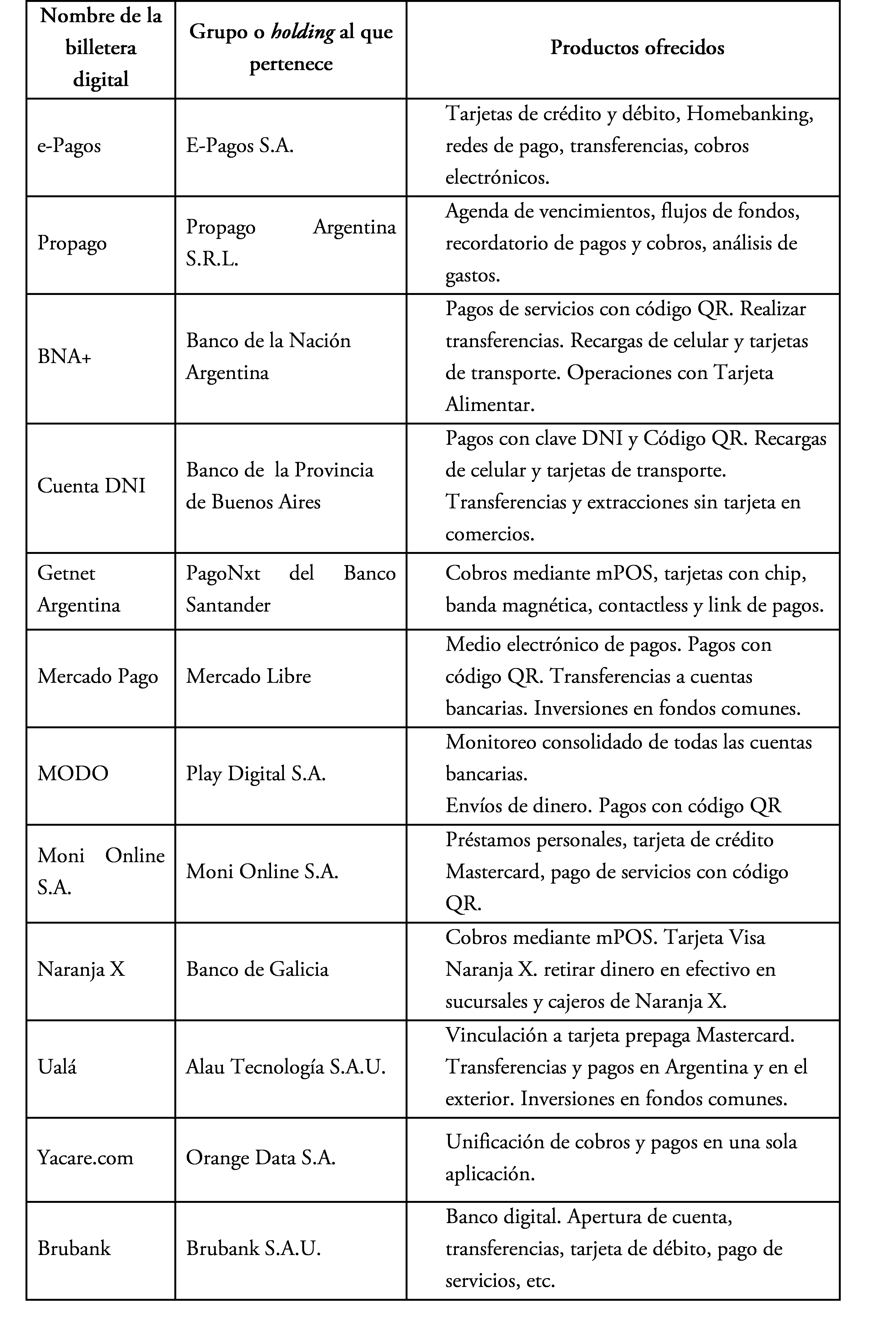

La aplicación MODO permitió la convergencia de acciones de diferentes bancos públicos y privados que operan en el país. También se reconocen estrategias particulares de cada banco, por ejemplo, las aplicaciones móviles Cuenta DNI y BNA+ que compiten en el área de servicios que ofrecen las fintech. Esas aplicaciones corresponden a los bancos públicos más importantes del país: Banco de la Provincia de Buenos Aires y Banco de la Nación Argentina. A través de esas aplicaciones los bancos ofrecen descuentos en los pagos de impuestos y servicios y también permiten realizar pagos a través de código QR. Incluso la aplicación Cuenta DNI puede ser utilizada por personas que no sean clientes del banco y, así, resulta una estrategia más para incorporar población aún no bancarizada, utilizada tanto por instituciones financieras privadas como públicas. Desde finales del año 2021 existen billeteras digitales interoperables, esto implica que a través de una aplicación en un dispositivo móvil o de un sitio web, las personas puedan efectuar pagos tomando fondos desde una cuenta (bancaria o no bancaria) mediante la lectura de un código QR disponible en el mostrador del comercio, en una terminal o un ticket (ver Cuadro 1). Esta innovación en el sistema técnico financiero, introducida por el Banco Central de Argentina, permite el intercambio de información, entre distintas billeteras digitales interoperables, para realizar pagos con transferencia (Banco Central de la República Argentina, 2022).

Fuente: Banco Central de la República Argentina, 2022.

Con todo, advertimos que el ritmo acelerado de la expansión territorial de las finanzas se ha manifestado, fundamentalmente, por el crecimiento del número de actores no bancarios que operan en el sistema financiero y, en particular, en los medios electrónicos de pagos. La aceleración contemporánea (Santos, 2000) en los procesos de circulación del dinero y la información revela nuevas formas de financiarización de la sociedad que se manifiesta en la escala de los lugares, donde el smartphone adquiere un papel central para la realización de pagos digitales de servicios, envíos de dinero y acceso a préstamos, entre otras funciones. Es allí donde se reconoce el poder creciente de diversos actores financieros en la vida social, política y económica (Lai, 2018) en un contexto en el cual las familias son cada vez más financiarizadas en su vida cotidiana.

Conclusiones

Los macrosistemas técnicos instalados en el territorio junto a la producción de objetos técnicos e informacionales posibilitan la convergencia tecnológica entre los smartphones y la red de internet. En ese contexto se reorganizan las actividades económicas en el territorio y, entre ellas, las finanzas alcanzan renovadas formas organizacionales al encontrar posibilidades de expansión entre otras divisiones territoriales del trabajo mediante la intermediación financiera creciente. Actores como los bancos incorporan las modernizaciones tecnológicas del período en sus procesos de trabajo y en la oferta de servicios financieros a sus clientes. Pero también proliferan firmas financieras no bancarias que funcionan en entornos digitales, entre las que se encuentran las fintech que operan como intermediarias en los medios electrónicos de pagos. Ante las condiciones del periodo, las formas de circulación del dinero y de la información en las economías urbanas son transformadas y una buena parte de los procesos vinculados a producción y servicios se ejecutan en plataformas digitales y mediante el uso de smartphones con conexión a internet.

Se advierte, por un lado, la solidaridad horizontal entre actores del circuito superior, manifestada a través de acuerdos entre bancos, fintech, plataformas digitales de aplicaciones móviles y firmas fabricantes de smartphones, que es acompañada por regulaciones por parte del Estado en el territorio nacional. Por ejemplo, la interoperabilidad en el sistema de pagos digitales promovida por el Banco Central de la República Argentina constituye un evento que implica la tendencia a la unicidad del sistema nacional de pagos digitales, al permitir la convergencia tecnológica de los pagos de diferentes billeteras virtuales a través del código QR escaneado desde un smartphone.

Por otro lado, se reconoce la presencia oligopólica en el territorio de actores del circuito superior vinculados a las operadoras de telefonía móvil –Movistar, Personal y Claro– y de actores financieros bancarios y no bancarios que se destacan en la oferta de billeteras digitales como Cuenta DNI del Banco de la Provincia de Buenos Aires y Mercado Pago, perteneciente a Mercado Libre.

Se profundiza de ese modo la financiarización de la sociedad y el territorio (Santos y Silveira, 2001) al multiplicarse los actores financieros que encuentran en las posibilidades del medio técnico-científico-informacional renovadas formas de existencia y de organización. Sin embargo, la ampliación del mercado, sustentada en la intermediación creciente de las finanzas en los procesos de producción, intercambio y consumo, genera situaciones de mayor dependencia financiera en la población y actividades con bajos grados de capitalización. Se considera necesario profundizar en el estudio de los dinamismos de las finanzas en la escala de los lugares, allí donde se materializan las formas del trabajo hegemónico, pero donde también coexisten con las demandas concretas de los ciudadanos y otras formas de organización del trabajo y usos del territorio.

Referencias

Banco Central de la República Argentina. (2022). Billeteras digitales interoperables. Recuperado de https://www.bcra.gob.ar/SistemasFinancierosYdePagos/Proveedores-servicios-de-billeteras-digitales-Interoperables.asp

Banco Interamericano de Desarrollo (2022). Fintech en América Latina y el Caribe. Un ecosistema consolidado para la recuperación. Recuperado de https://publications.iadb.org/es/fintech-en-america-latina-y-el-caribe-un-ecosistema-consolidado-para-la-recuperacion

Chesnais, F. (1999). Introducción. En F. Chesnais, La mundialización financiera. Génesis, costos y desafíos (pp. 7-41). Buenos Aires: Losada.

Contel, F. B. (2009). Espaço geográfico, sistema bancário e a hipercapilaridade do crédito no Brasil. Caderno CRH, 22(55), 119-134.

Creuz, V. (2020). Globalización, finanzas y división del trabajo. Nuevos actores en los circuitos de la economía urbana en Buenos Aires y São Paulo. (Tesis doctoral). Universidad de Buenos Aires, Buenos Aires, Argentina.

De Brunhoff, S. (2009). Finanzas, Capital, Estados. En F. Chesnais, S. Brunhoff, G. Dumenil, M. Husson y D. Levy, Las finanzas capitalistas. Para comprender la crisis mundial (pp. 25-78). Buenos Aires: Herramienta.

Di Nucci, J. (2010). División territorial del trabajo y circuitos de la economía urbana: bebidas gaseosas y aguas saborizadas en Buenos Aires, Mar del Plata y Tandil (Tesis doctoral). Universidad Nacional del Sur, Bahía Blanca, Argentina.

Diario Ámbito. (2 de diciembre de 2020). Lanzaron MODO, la billetera virtual impulsada por más de 30 bancos. Diario Ámbito. Recuperado de https://www.ambito.com/economia/bancos/lanzaron-modo-la-billetera-virtual-impulsada-mas-30-n5152470

Donato Laborde, M. (2017). Territorio y globalización en Argentina: los circuitos de la economía urbana vinculados a las empresas automotrices (Tesis doctoral). Universidad Nacional de La Plata, La Plata, Argentina.

Forbes. (2 de marzo de 2021). Mercado Libre despegó en 2020: cuáles fueron los números del gigante. Forbes. Recuperado de https://www.forbesargentina.com/negocios/mercado-libre-despego-2020-cuales-fueron-numeros-gigante-n5217

Gras, A. (1993). Grandeur et dépendance. Sociologie des macro-systèmes techniques. Paris: PUF.

Harvey, D. (1998). La condición de la posmodernidad. Investigación sobre los orígenes del cambio cultural. Avellaneda: Amorrortu editores.

Lai, K. (2018). Financialization of Every Life. En G. Clark, M. Feldman, M. Gertler y D. Wójcik (Eds.), The New Oxfors Handbook of Economic Geogragraphy (pp. 1-23). University College London: London. https://doi.org/10.1093/oxfordhb/9780198755609.013.29

Lufrano, L. (2019). El primero te lo regalan: zero-rating de las operadoras móviles de la Argentina. Question, 1(62), 1-15. Recuperado de http://sedici.unlp.edu.ar/bitstream/handle/10915/92963/.pdf-PDFA.pdf?sequence=1&isAllowed=y

Ortega, P. y Radici, F. (2018). Marcos Galperín. Soy el primero que espera otro Mercado Libre. Revista Apertura, 300, 39-48.

Parserisas, D. (2018). Urbanización y finanzas en la provincia de Buenos Aires: dinámicas contemporáneas de los circuitos de la economía urbana (Tesis de Doctorado). Universidad de Buenos Aires, Buenos Aires, Argentina.

Parserisas, D. (2020). Servicios financieros y ampliación del consumo en ciudades de Argentina. En M. L. Silveira, R. Bertoncello y J. Di Nucci, Ciudad, comercio y consumo: temas y problemas desde la Geografía (pp. 485-504). Buenos Aires: Café de las ciudades.

Sadin, E. (2018). La humanidad aumentada. La administración digital del mundo. Buenos Aires: Caja Negra Editora.

Sainz, A. (5 de octubre de 2021). Adiós a CableVisión y Fibertel: La nueva estrategia de Telecom para Personal y Flow. La Nación. Recuperado de https://www.lanacion.com.ar/economia/negocios/adios-a-cablevision-y-fibertel-telecom-concentra-todas-sus-marcas-en-personal-y-flow-nid05102021/

Santos, M. (2000). La naturaleza del espacio. Técnica y tiempo. Razón y emoción. Barcelona: Ariel.

Santos, M. (2008). O Espaço dividido. Os dois circuitos da economia urbana dos países subdesenvolvidos. São Paulo: Edusp.

Santos, M. (2022). Por otra globalización: del pensamiento único a la conciencia universal. Buenos Aires: CLACSO.

Santos, M. y Silveira, M. L. (2001). O Brasil: território e sociedade no início do século XXI. Rio de Janeiro: Record.

Schiaffino, G. (2018). Divisiones territoriales del trabajo y circuitos de la economía urbana: las empresas de servicios técnico-científicos de agricultura de precisión en el área concentrada de Argentina. (Tesis de Maestría). Universidad de Buenos Aires, Buenos Aires, Argentina.

Schiaffino, G. (2022). Convergencia tecnológica, smartphones y circuitos de la economía urbana en el área concentrada de Argentina. Revista Universitaria de Geografía, 31(2), 135-162.

Silveira, M. L. (2007). Los territorios corporativos de la globalización. Geograficando, 3(3), 13-26. Recuperado de https://www.geograficando.fahce.unlp.edu.ar/article/view/GEOv03n03a01

Silveira, M. L. (2012). Territorio usado y fenómeno técnico en el periodo de la globalización. Párrafos Geográficos, 11(2), 25-38.

Smith, N. (2020). Desarrollo desigual. Naturaleza, capital y la producción del espacio. Madrid: Traficante de sueños.

Srnicek, N. (2018). Capitalismo de plataformas. Buenos Aires: Caja Negra Editora.

Xataka Android. (20 de enero de 2014). Google y Samsung firman un acuerdo de licencias cruzadas para los próximos 10 años. Recuperado de https://www.xatakandroid.com/mercado/google-y-samsung-firman-un-acuerdo-de-licencias-cruzadas-para-los-proximos-10-anos

Notas

Recepción: 07 Diciembre 2022

Aprobación: 15 Febrero 2023

Publicación: 02 Mayo 2023

Obra bajo Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

Obra bajo Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

Proyecto académico sin fines de lucro desarrollado bajo la iniciativa Open Access